税总17号公告终结买单出口,外贸企业如何应对强监管时代?

近期税务部门出台多项措施,严厉查处虚开单证这类违规行为。即将于十月一日生效的第十七号通告,明确叫停了以票虚税的不正当做法。面对日趋严格的监管环境,从事进出口业务的公司需要调整策略,具体方法可以参考相关报道。

“买单出口”曾是“潜规则”

过去在对外贸易领域,通过借用第三方身份报关是一种私下做法,如今则受到严格审查。这种做法起源于外贸经营许可制度较为严格的时期,公司为了避开资格门槛,减少符合规定的开销,便委托货运代理或物流企业使用其他公司名义办理报关手续,造成真正出口方与申报方并非同一实体。这看似是一种灵活处理方式,但实际上潜藏巨大风险。

暗藏风险与监管难题

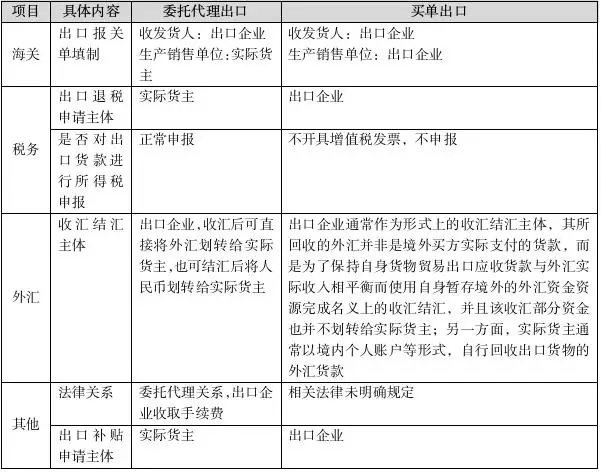

这个渠道暗藏不法行为,比如夸大货物价值、骗取税款和外汇、套取政府补助等。而且,监管机构很难查个水落石出,报关单上填写的“经营销售机构”和“国内发货方”多数是空壳企业,它们还可以随便撤销,导致税务、海关、外汇等机构完全无法追查到货物的真正所有者。以2023年徐税稽二罚44号案件为例,一个专门负责“转手”的空壳公司,由于出口商品异常、进项单据伪造,被勒令两年内不得享受出口退税优惠。

“双重枷锁”让其无生存空间

十七号通告的要点在于使那些假扮买方的公司无处可藏。新规定规定,代理出口的商家必须逐笔填写真正的委托客户资料,否则会被当作自己出口来处理,需要承担全部的企业所得税。今年三月八号发布的通告也详细列出了六种假扮买方出口的情况。另外,税务、海关以及市场监督管理等机构的数据正在实现共享,“买单出口”已经没有生存空间了。

生产销售企业的应对之策

企业不能再依靠“灰色渠道”了,必须构建完善的关务、税务合规制度,确保账目、报关文件、资金流向相互吻合。与货运代理合作时,需要核查其资格,合同中要清楚界定申报责任,以免代理方违法导致自己承担责任。

“卖单”企业的转型之路

过去那些依靠“卖单”快速获利的公司,如今已风光不再。现在必须仔细审核客户资料,否则可能被当作“自营出口”,面临巨额税负。公司需要立刻调整经营方式,明确区分中介费用和销售所得,防止账目不清造成税务问题。不要轻易把经营许可交给合作方,合作时必须签订清晰合同,要求对方提供确切的货品委托者信息。一旦察觉身份被盗用办理进出口手续,应立即向海关或税务机构通报,力求获得宽大处理。

行业迈向规范发展

第十七号通知意味着对外贸易领域从无序扩张阶段进入有序提升时期。近期,公司符合规定的开销或许会上升,货运代理领域的竞争态势也可能变得更猛烈。不过从长远角度考虑,行业秩序化有助于整体环境变得更为良好。

社会各界认为,公司在当前严格管控的环境下,是否还有更有效的处理方式呢?如果觉得这篇文章有参考价值,请记得进行点赞和传播。