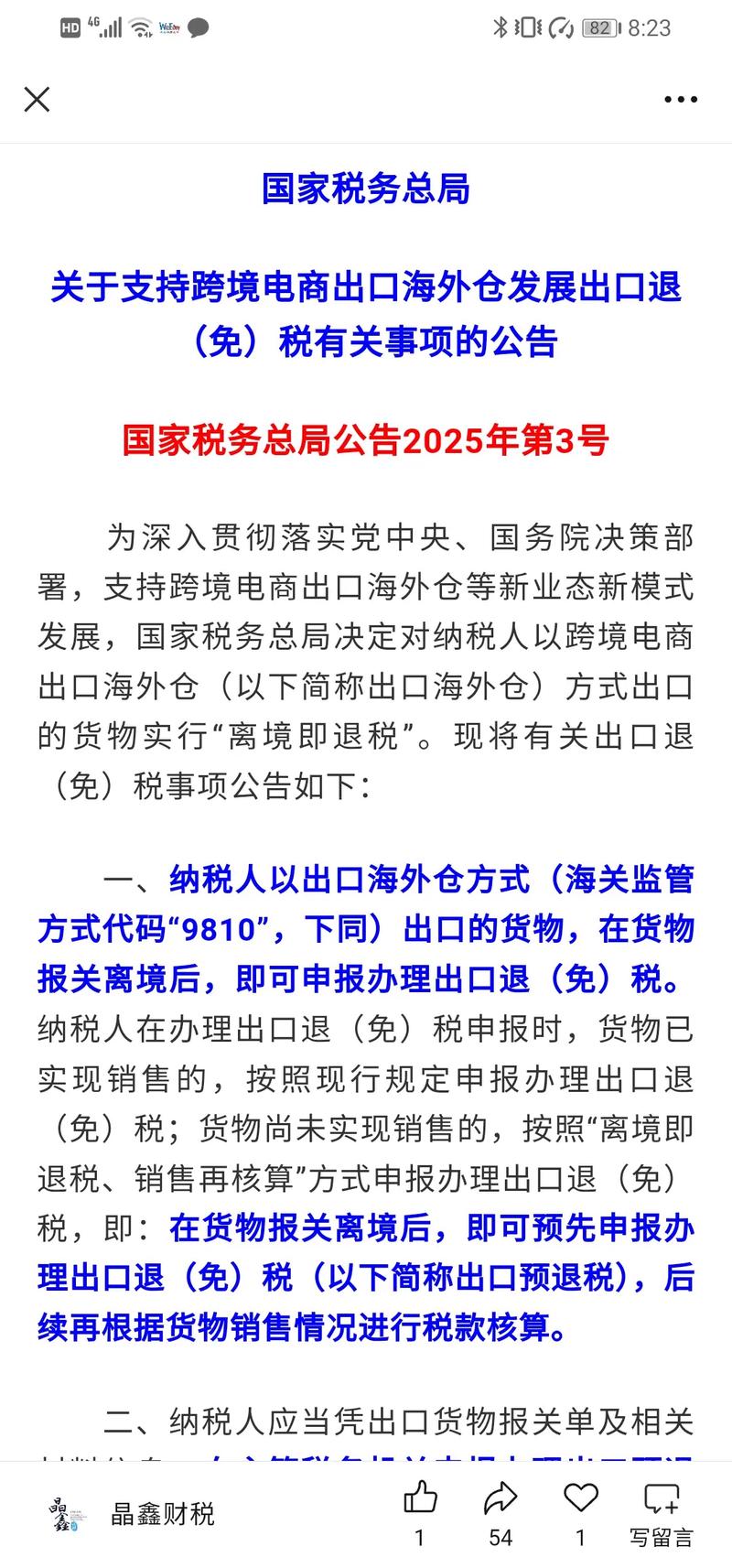

国家税务总局:跨境电商出口海外仓货物将实行离境即退税

企业资金的周转,受到出口退税操作方式的直接作用,货物处于不一样的销售状态,需要采取不同的申报流程 。

销售状态决定申报方式

要点在于,货物出口的时段,是否已实现销售,依照此来挑选退税方法。若货物在申报退税之前,已找到买家,且达成交易,那么企业可直接按常规流程,申请出口退税,这种方式适用于订单清晰可分辨、回款速度极快的出口业务,从而能够迅速收回垫付的税款资金 。

企业当下能够采用全新方式 ,也就是 “实现离境便退税 ,完成销售才核算” ,针对那些还没确定最终购买者的出口货品 ,这种方式准许企业先依据出口报关单等基础资料办理预退税 ,当货物实际销售出去之后再去进行税款核算 ,这样的一种安排极其符合需要海外仓储以及分批销售的业务模态 。

已销售货物的常规处理

到所出口货物实现了全部销售情形之际,企业要准备好销售合同、发票以及报关单等完备材料,依据当前退税规定,企业能够在货物实施报关出口之后,于规定申报期限之内,向主管税务机关呈交退税申请,税务机关审核通过以后,税款会退回到企业账户。

企业在实际操作当中,应保证所有单证都完备,要让信息全部一致,比如在二零二四年,有一家从事外贸交易的公司出口了一批服装,由于销售合同与报关单信息完全相符,所以在提交申请之后的十五个工作日内,这家公司就收到了退税款,这种传统方式适用于交易链条清晰且单证齐全的出口业务。

未销售货物的预退税办理

处于等待销售状态的货物,存放在海外仓,企业对这类货物能办理出口预退税、提供出口货物报关单等基本材料,就可预先获取部分退税款项,这有效缓解了企业资金压力,特别适用于需要长期仓储的商品标点。

预先退税与最终退税存在差异,企业需构建完备后续跟踪机制,像有一家家电企业,其将产品送往海外仓后,先办理了预退税,之后按月跟踪销售情形,这样的方法助力企业预先收回部分资金,对现金流状况起到改善功效。

混合销售的区分处理

出口货物为同一批时,其有已销售的部分,同时存在未销售的部分,企业需分别处理,对于已实现销售的那部分,要按常规流程申报退税,未销售部分适用预退税政策,这样的区分促使企业必须拥有精准无误且准确的内部分类管理能力,这是此类情况所要求具备达到的。

实际操作期间,开展分类管理,企业能够予以实施的途径是,对报关单内容进行细化、实施相应做法办到,有一家陶瓷出口企业,在同一个批次货物之中包含茶杯,其中已接到订单的20个茶杯,依据常规退税流程来处理,其余80个茶杯处于待售状况,办理预退税,这般精细化管理,确保了退税操作的合规性 。

后续核算的具体要求

预退税办理之后,企业要于规定时间之内,进行税款核算。一般而言,在每一个增值税申报期的时候,企业都得对于预退税货物销售状况,开展跟踪。要是实际销售状况,和预退税之时所预计的,完全相同,那么只要在系统之中,确认无需调整,便能够完成核算。

实际销售情形出现变动时,企业需适时开展申报调整工作,有一从事机械设备出口业务的商家,在2024年第一季度察觉到部分商品售卖价格低于预期,遂迅速主动向税务机关递交调整请求,而后补缴了差额税款,这般诚信行为规避了潜在税务风险。

海外仓出口的特别规定

把货品以国外仓库形式进行出口,在申报退税这个时候,不会马上就需要呈上销售证明资料来让企业初期申报流程得到简化,但是要求企业做好相关资料整理存档这项工作,税务机关还会定期针对留存资料展开抽查。

企业申报退税之后,需于 15 日内,将全部销售佐证资料完整妥善予以保存,这些资料包含多种类型 ,其中有销售合同 ,有体现款项交付的收款凭证 ,还有能显示支撑货物运输流转情况的物流单据等 ,其保存时限正常不少于 5 年 ,完备的资料管理模式具备功效显著的作用 ,能够有效应对税务核查 ,进而保障企业合法合理权益 。

在出口退税实际操作的这种情形里,您是否碰到过不解困惑之处呢,欢迎分享自身拥有的那种经历,要是您觉得这篇文章能为您提供诸多帮助,那就请您点赞予以支持,并且将它转发给更多有此需求的同行们。